龙光荣列2016地产上市公司50强第11位

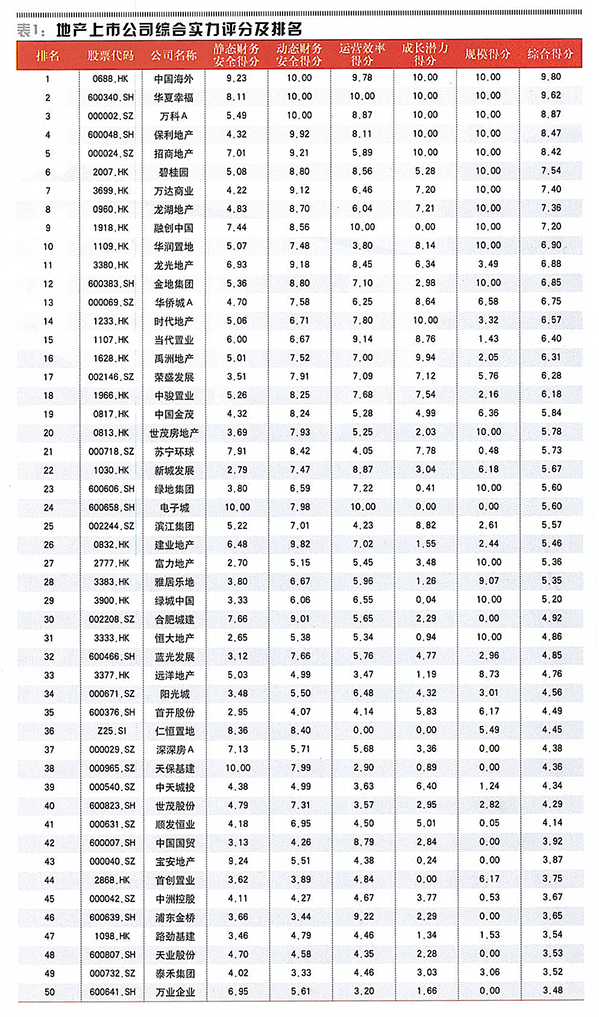

近日,《证券市场周刊》发布2016年度地产上市公司50强,该榜单由北京贝塔咨询中心与《证券市场周刊》联合推出的2016年度地产上市公司综合实力排行榜,房企之间的竞争更加激烈,行业座次发生了剧烈的变动,华夏幸福(600340.SH)异军突起杀入三强之中,跃居行业第二。值得注意是,龙光集团凭借超强的运营能力、盈利能力、效率水平排名第11位。

该排行榜在综合考虑了地产上市公司的静态财务安全性、动态战略理性、运营效率、成长潜力、规模效应五个方面的因素后,对128家主要的A+H地产上市公司进行综合实力排名。

其中,静态财务安全性指标主要衡量的是由“短期风险头寸”、“超短期风险(现金比率)”、“整体杠杆率(净负债率)”等企业静态财务指标所揭示的短期财务风险,从静态角度反映了地产企业的财务安全状况。

静态财务安全性排名(排名仅考虑2015年销售额大于50亿元的73家上市公司)前五的上市公司分别为中国海外(0688.HK)、仁恒置地(Z25.SI)、华夏幸福、苏宁环球(000718.SZ)、融创中国(1918.HK)。

动态战略理性指标由企业“中期风险头寸”、“利息支出占比”和“期限结构缺口”三个子指标构成,从动态角度反映了地产企业的财务安全状况。

动态战略理性排名前五的上市公司分别为万科A(000002.SZ)、中国海外、华夏幸福、保利地产(600048.SH)、建业地产(0832.HK)。

而运营效率(主要指标包括“营业利润率”和“存量资产周转率”)和成长潜力(决定成长潜力的两大因素为效率水平和资金成本)两项指标则反映了地产企业利用多元金融工具和轻资产模式为投资人创造超额回报的空间,以及在行业转型期的并购整合能力。

运营效率排名前五的上市公司分别为华夏幸福、融创中国、中国海外、当代置业(1107.HK)、万科A;成长潜力排名前五的上市公司分别为万科A、中国海外、保利地产、华夏幸福、原招商地产(000024.SZ)。

最后,规模效应(销售额)既反映了企业跨区域复制商业模式的能力,也在一定程度上反映了企业资源整合的能力。

销售规模排名前五的上市公司分别为万科A、绿地集团(600606.SH)、恒大地产(3333.HK)、万达商业(3699.HK)、中国海外。

上述五项指标对企业的未来发展都有着重要意义。正常情况下,我们对五项指标进行综合加权,分别赋予20%的权重,以计算综合实力评分。

但在行业转折期,财务安全是生存和发展的基础,尤其是当地产行业的未来面临越来越大的不确定性时,动态财务安全性决定了企业的生存和整合能力,为此,当企业的动态财务安全性评分低于5分时,该项指标的权重将被提高到40%,其他四项指标的权重则相应降低至15%。

2016年地产上市公司排行榜显示,中国海外、华夏幸福、万科、保利地产、招商地产、碧桂园(2007.HK)、万达商业、龙湖地产(0960.HK)、融创中国、华润置地(1109.HK)排名前十。

与上年榜单TOP10相比,中国海外捍卫了王者地位,华夏幸福排名提升明显,闯入三强行列,万科A、保利地产、碧桂园等位次也有所提升,融创中国、万达商业等排名则略有下滑,而在招商地产、华润置地跻身前十的同时,世茂房地产(0813.HK)与雅居乐地产(3383.HK)被挤出前十。

TOP20:效率及财务安全奠定整合基础

除了十强之外,进入TOP20的还有龙光集团(3380.HK)、金地集团(600383.SH)、华侨城(000069.SZ)、时代地产(1233.HK)、当代置业、禹洲地产(1628.HK)、荣盛发展(002146.SZ)、中骏置业(1966.HK)、中国金茂(0817.HK)、世茂房地产(0813.HK)。

与上市公司平均水平相比,TOP20公司显示出了强大的效率水平。

2015年,全年TOP20公司平均的营业利润率达到17.7%,较地产上市公司总体的平均水平高出8.5个百分点,较中位数水平高出4.8个百分点;TOP20公司平均的存量资产周转率达到0.46倍,较地产上市公司的总平均水平高出56%。

TOP20公司2015年全年平均的投入资本回报率(年化)为12.4%,较地产上市公司的总平均水平高出4.1个百分点,而平均效率隐含的回报率为13.8%,是地产上市公司总平均水平的3.3倍。

与之相对,TOP20公司2015年全年平均的债务融资成本为8.3%,较地产上市公司的总平均水平低1个百分点。

显然,TOP20公司相较于其他地产上市公司拥有更高的投资回报和更低的融资成本,这为行业的并购整合奠定了效率基础。

不仅如此,由表3可见,相较于地产上市公司的平均水平,TOP20公司具有更低的负债率和更小的资金缺口。

截至2015年12月31日,TOP20公司平均的净负债率为54%,较地产上市公司的总平均水平(98%)低了44个百分点;此外,TOP20公司平均处于短期资金富余状态,但上市公司总体平均有4%的短期资金缺口;TOP20公司平均的中期资金缺口约相当于总资产的8%,而上市公司总体平均的中期资金缺口高达26%。

因此,TOP20公司平均的再融资门槛(最低续借率要求)仅为13%,而上市公司总体平均的再融资门槛高达70%;相应的,TOP20公司平均的利息支出与同期销售额之比仅为5.9%,而上市公司总体平均的利息支出占比则达到17.0%。

显然,排名靠前的地产企业,不仅效率表现优于平均水平,其财务安全性也要显著优于行业平均水平,这就为行业内的并购整合奠定了金融基础。

摘编自《证券市场周刊》